(来源:ETF万亿指数)

听说,现在大A的炒作已经从光模块、猪模块、猴模块,炒到了《西游记》...

今天,我们来聊聊和动物们相关的另一个领域--宠物经济,看看宠物经济走到哪了?拐点到了没?

2025年以来的很长一段时间,对于宠物板块的投资者而言是一段艰难的时光。尽管行业终端消费数据依然保持着相对的韧性,但资本市场却给出了截然相反的定价。

今年上半年,AI算力、半导体、国产替代等赛道轮番上涨,科创50半年暴涨近64%,创业板指累涨超35%。

而截至上半年末,宠物经济指数年内跌幅达20.49%。7家上市宠企集体回调。回顾来看,宠物板块自2025年三季度起,板块便进入了持续调整通道。

01 宠物板块为何跌了这么久?

首先,海外业务的逆风是压制利润端的核心矛盾。宠物食品板块如中宠、佩蒂等,此前高度依赖海外代工及出口。2025年以来,海外关税政策波动、海运成本高企以及海外工厂产能爬坡带来的折旧,严重侵蚀了毛利。

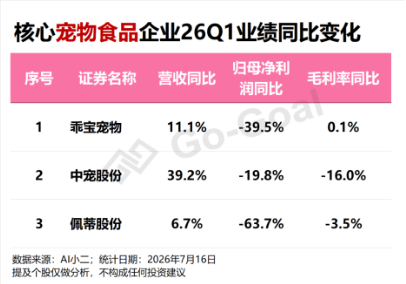

从下表可见,2026年一季度,尽管中宠股份营收大增近40%,但归母净利润却同比下滑近20%,典型的“增收不增利”局面。市场担忧这种“外患”会持续拉低公司的整体净资产收益率。

其次,国内竞争的“内忧” 触发了对估值泡沫的挤压。在行业高景气度的吸引下,一级市场热钱涌入,新兴品牌通过直播电商、私域运营等渠道发起价格战,导致销售费用率急剧攀升。乖宝宠物2026年Q1毛利率虽维持在41.6%的高位,但净利率仅为7.5%,同比大幅下滑,原因直指销售费用率的飙升。

当市场发现高增长无法换来高利润时,开始对之前给予的动辄50-60倍的市盈率进行修正,转而用更严苛的PEG指标来审视,这导致了股价的戴维斯双杀。

02 拐点到了吗?几个信号值得关注

在经历了惨烈的估值回落后,我们当前是否已经触及了情绪底和基本面底?有几个信号值得关注。

信号一:产业资本的“真金白银”回购。

2025年底至2026年上半年,乖宝宠物、中宠股份、佩蒂股份三家头部企业先后推出回购方案。其中,乖宝宠物更是上市以来的首次回购,用途明确指向股权激励或员工持股计划。在股价低迷期,实控人愿意加杠杆回购并锁定核心团队,通常意味着管理层认为当前股价已不足以反映公司未来的产业价值,底部信号相对明确。

信号二:产能出清与竞争格局的微妙变化。

市场的过度竞争正在加速尾部品牌的出清。国泰海通证券指出,随着头部品牌及头部代工厂过去几年新产能的逐渐投产并稳定释放,产能端的竞争格局开始稳固。这意味着一味烧钱换流量的模式开始失效,拥有自有工厂和研发能力的头部企业正在重新夺回定价权,行业竞争有望从“无序扩张”转向“巨头竞合”。

但拐点并非一蹴而就。 从业绩趋势看,虽然板块Q1营收增速回升至22.1%,但归母净利润仍同比下滑33.2%。“增收不增利”的业绩底可能需要等到Q2末或Q3初,随着海外订单价格重谈落地以及国内营销费效比改善,才能迎来真正的利润拐点。

03 为什么依然看好宠物行业?五大核心逻辑尽管短期财报承压,但这并不改变宠物行业作为大消费赛道中“长坡厚雪”的优质属性。看空的逻辑是短期的利润表,看多的逻辑则是长期的渗透率提升与情感消费升级。

逻辑一,量价齐升的长期趋势未变。2025年城镇宠物消费市场规模达3126亿元,同比增长4.1%。2020-2025年,中国宠物行业市场规模复合增速达8.6%,高于全球宠物行业复合增速。根据《2026年中国宠物行业白皮书》预测,2025-2028年我国宠物市场规模CAGR约为9%,2028年整体规模将升至4050亿元。

从量来看,2025年我国城镇犬猫保有量达1.26亿只,同比增长1.8%。从价来看,2025年单只犬年均消费3006元,同比+1.5%;单只猫年均消费2085元,同比+3.2%。单宠消费持续提升的趋势明确。

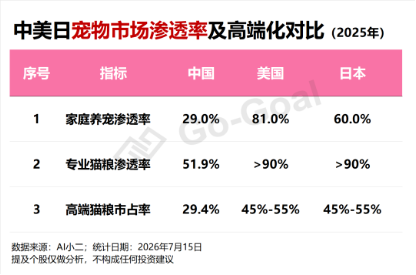

逻辑二,渗透率提升空间巨大。对比海外成熟市场,中国宠物行业的成长天花板远未到来。2025年我国家庭养宠渗透率仅29%,而美国为81%,日本为60%,英国为50%。

专业宠物食品渗透率方面,国内专业猫粮、狗粮渗透率分别为51.9%、28.8%,对比美日市场90%以上的水平,差距明显。高端化方面,我国高端猫粮、狗粮市占仅29.4%、33.6%,而美日同期高端品类占比普遍处在45%-55%区间。

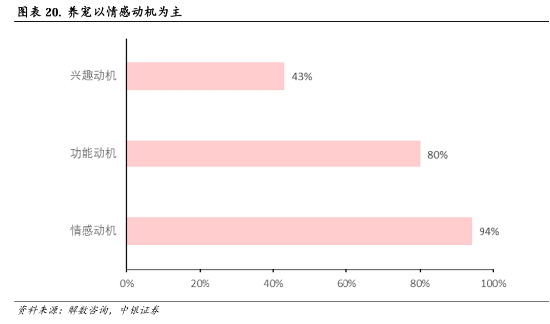

逻辑三,Z世代和银发族双重需求驱动。从年龄分布来看,90后(占比42.7%)与00后(占比26.3%)宠主合计占比接近七成,构成了养宠的主要人群。

2024年我国15岁及以上未婚人口约2.43亿人,一人户家庭占比达18.8%,职场压力与独居状态催生了显著的“情感陪伴诉求”。

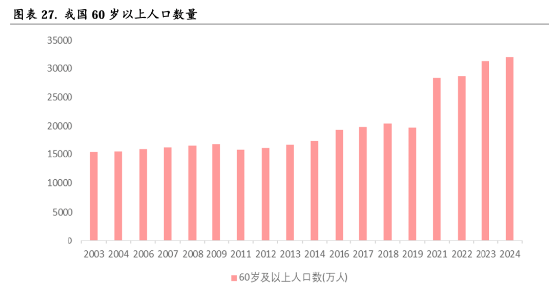

与此同时,银发群体的宠物消费潜力正在释放。2024年我国60岁以上养宠人群年均消费已达3800元,高于整体平均水平。当前我国60岁及以上人口已达3.19亿,占总人口的22%,预计2035年将突破4亿。“低渗透、高价值”的银发宠主市场增量空间广阔。

逻辑四,国产替代加速,竞争格局向头部集中。

宠物食品行业集中度呈现“微笑曲线”特征,初期消费者选择集中于少数头部品牌,随着品类爆发大量新品牌涌入、集中度分散,而随着行业逐渐成熟,头部公司供应链优势显现,集中度再次提升,当前,行业正进入“微笑曲线”后半段。2024年我国宠物食品市场CR3、CR5、CR10分别为20.4%、25.6%、33.3%,而同期美国市场则高达54.2%、65.8%、74.8%,头部品牌集中度提升空间显著。

逻辑五,功能性主粮引领“营养革新”,品类生态持续繁荣。当前,宠物食品正从“吃饱”向“吃健康”转变,功能性主粮趋势将引领主粮细分品种快速增长。国产品牌正从通用主粮为主转向精细化主粮分类为主,未来细分功能性方向叠加工艺等维度创新,中国宠物市场有望演化出相较美国市场更为多样化的主粮生态。

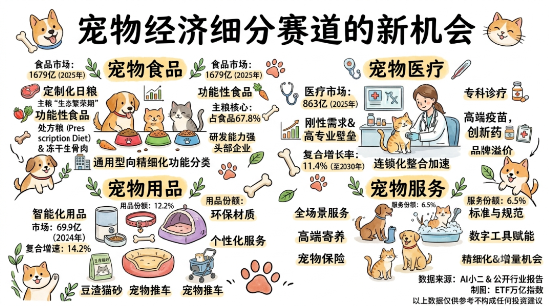

04 宠物经济细分赛道的新机会

宠物经济并非单一赛道,它是一条涵盖了宠物从生到死全生命周期的产业链,不同细分赛道的景气和投资逻辑差异巨大。

①宠物食品,主粮的“生态繁荣期”

宠物食品是第一大细分市场,2025年市场规模达1679亿元,占宠物消费的53.7%。其中,宠物主粮又是食品中的绝对核心,占比67.8%。目前的趋势是,主粮正从通用型向精细化功能分类转变,如处方粮、功能粮、冻干生骨肉等。国泰海通认为,中国宠食市场正迈入“主粮品类生态繁荣期”,这种针对不同功能需求的细分,将使中国市场演化出比美国更多样化的主粮生态,利好具备强研发能力的头部企业。

行业发展前景:稳定增长,龙头集中度提升是核心逻辑。

②宠物医疗,高壁垒的“黄金赛道”

2025年,宠物医疗市场规模达863亿元,占消费结构的27.6%。这不仅是纯粹的刚性需求,而且具有极高的专业壁垒,毛利率往往高于食品。根据灼识咨询报告,宠物医疗行业预计到2030年将达699亿元,年复合增长率高达11.4%。

发展前景,连锁化整合加速,从“大而散”走向“高集中度”,头部连锁医院和高端疫苗、创新药企业将享有品牌溢价。

③宠物用品及服务:智能化与细分化宠物用品包含宠物家电、日用品、洗护、寄养、保险等。虽然目前市场份额仅占12.2%和6.5%,但蕴含着巨大的增量机会。特别是宠物智能用品,据宠业家数据,2018-2024年市场规模从31.5亿元增至69.9亿元,年复合增速达14.2%,是传统用品增速的两倍。此外,豆渣猫砂、宠物推车等细分及跨界领域也频频跑出黑马。

发展前景:渗透率低,智能化是增长最强引擎,但企业护城河有待挖掘。

05 全球视野:中国宠物行业还有多大空间?

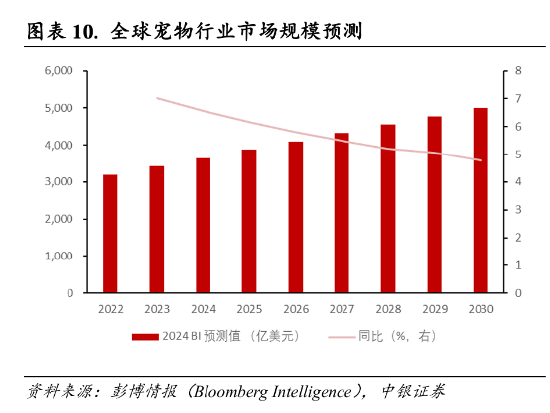

从全球格局来看,2025年全球宠物行业市场规模约3875亿美元,同比增长6.2%,预计2030年将突破5000亿美元。市场份额方面,欧美合计占据约七成市场份额,中国以9.7%的占比位居第三。

美国宠物行业历经百年发展,已形成高度成熟的市场生态。2025年美国宠物食品市场规模达619亿美元,玛氏和雀巢两大巨头市占率合计超30%。但即便在成熟市场,宠物行业依然保持稳步扩张,2018-2025年美国宠主在宠物产品和服务上的支出增长了74%以上,2018-2024年市场规模复合增长率为9%。

日本宠物市场则提供了另一个参照系。2024年日本宠物相关市场总规模达1.9万亿日元,受宠物老龄化程度加深影响,2025年日本高端狗猫粮的渗透率超50%,高于美国市场。日本60岁以上老年群体是宠物市场的核心消费力量,50-59岁人群中宠物饲养率达44.5%。

东南亚市场则处于刚起步阶段,2025年市场规模约100亿美元,预计到2030年达250亿美元,2025-2030年CAGR为20.1%,行业增速领先全球。中国宠物食品企业的出海重心也正从欧美向东南亚倾斜。

对标海外,中国宠物行业在三大维度上均有巨大空间。家庭养宠渗透率(29% vs 美81%、日60%)、专业宠粮渗透率(猫51.9%/犬28.8% vs 美日90%+)、高端化占比(猫29.4%/犬33.6% vs 美日45%-55%)。即便仅追平日本当前水平,中国宠物市场也还有翻倍以上的增长空间。

竞争格局上,当前中国宠物行业正处于“春秋战国”时期,从“百花齐放”到“寡头垄断”是必然规律。竞争的关键制胜点体现在以下两个方面。

一是,从“营销驱动”到“研发及供应链驱动”。早期靠代工和流量起家,但在产品同质化严重的当下,拥有稳定自有工厂和原料供应链的企业,才能在价格战中扛住压力并维持毛利。

二是,从“大单品”到“多品类矩阵”,对比美国头部品牌,如玛氏、雀巢旗下拥有数十个品牌矩阵,国内头部品牌目前产品线偏少。

未来,通过内生研发或并购手段,构建覆盖不同年龄段、不同功能需求的品牌矩阵,是企业做大做强的必经之路。

06 ETF投资地图:如何参与宠物经济?

宠物食品龙头是当前比较确定的投资主线,

A股方面:乖宝宠物是国内宠物主粮龙头,自有品牌占比超73%,主粮业务增速超53%,旗下“麦富迪”蝉联6年天猫销量第一,“弗列加特”定位高端、增速超80%。

中宠股份打造“顽皮+领先+ZEAL真致”多品牌矩阵,全球化产能布局领先行业,在美国、加拿大、墨西哥等六国拥有生产基地。

佩蒂股份在咬胶和营养肉质零食领域深耕多年,国内主粮业务聚焦爵宴风干粮等高附加值品类。

ETF方面,目前A股市场尚无纯粹只投资宠物行业的ETF基金,但宠物板块通常被归类在“大消费”或“农业/农林牧渔”板块中,另外养老ETF含有部分宠物食品龙头。

养老ETF(516560)是目前全市场唯一跟踪中证养老产业指数的ETF,指数选取涉及酒店旅游、文化传媒、医药卫生、人寿保险等养老相关业务的上市公司作为成份股,以反映养老全产业链整体表现,前十大权重股包三生国健、百利天恒、海思科、艾力斯、荣昌生物、石药创新、科伦药业、恒瑞医药、新华保险、潮宏基。

综上,宠物经济的本质,是社会经济结构与人类情感需求变迁的缩影。当城市化率突破65%,空巢青年超9000万,独居老人超1.2亿,“毛孩子”早已不只是宠物,而是家人。从吃饱到吃好,从吃好到吃健康,这条“营养革新”之路,才刚刚开始。

数据来源:AI小二、中银证券、国泰海通证券,以上数据仅供参考,不构成任何投资建议。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀

融正配资提示:文章来自网络,不代表本站观点。